Về vấn đề này, theo quy định tại điểm g khoản 1 Điều 2 Luật Bảo hiểm xã hội (BHXH) năm 2014, người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng thuộc đối tượng tham gia BHXH bắt buộc.Cụ thể là sẽ được hưởng các quyền lợi quy định tại điểm c, g, h khoản 1 Điều 6 Luật Người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng như sau:

Doanh nghiệp nợ đóng bảo hiểm xã hội thì người lao động cần phải làm gì?

Căn cứ Điều 48 Bộ luật Lao động 2019 quy định về trách nhiệm khi chấm dứt hợp đồng lao động như sau:

Bên cạnh đó, tại Điều 46 Quyết định 595/QĐ-BHXH năm 2017, được sửa đổi bởi khoản 72 Điều 1 Quyết định 505/QĐ-BHXH năm 2020, khoản 6 Điều 1 Quyết định 490/QĐ-BHXH năm 2023 (Có hiệu lực từ 01/04/2023) như sau:

Trường hợp khi người lao động chấm dứt hợp đồng lao động theo đúng quy đinh pháp luật thì doanh nghiệp có trách nhiệm phải thanh toán đủ số tiền bảo hiểm xã hội còn chậm đóng của người lao động.

Đồng thời, doanh nghiệp cũng phải thực hiện chốt sổ bảo hiểm xã hội cho người lao động để người lao động có thể tham gia bảo hiểm khi làm việc tại doanh nghiệp khác.

Đối với trường hợp còn chậm đóng tiền bảo hiểm xã hội thì người lao động vẫn có thể chốt sổ bảo hiểm xã hội cho những tháng đã đóng bảo hiễm xã hội.

Nếu doanh nghiệp đủ khả năng tài chính mà cố tình không đóng bảo hiểm xã hội cho người lao động thì người lao động có thể khiếu nại đến Sở Lao động Thương binh và Xã hội hoặc khởi kiện trực tiếp lên Tòa án nhân dân cấp huyện nơi công ty đặt trụ sở chính để đòi lại quyền lợi.

Trước đây, quy định tại Điều 46 Quyết định 595/QĐ-BHXH năm 2017, được sửa đổi bởi khoản 72 Điều 1 Quyết định 505/QĐ-BHXH năm 2020 như sau:

Nội dung ghi trên sổ BHXH và gộp sổ BHXH

Nội dung ghi trên sổ BHXH và gộp sổ BHXH đối với một người có từ 2 sổ BHXH trở lên được quản lý theo Điều 33b.

1. Ghi, xác nhận thời gian đóng BHXH, BHTN, BHTNLĐ, BNN trong sổ BHXH

1.1. Nội dung ghi trong sổ BHXH phải đầy đủ theo từng giai đoạn tương ứng với mức đóng và điều kiện làm việc của người tham gia BHXH, BHTN, BHTNLĐ, BNN (kể cả thời gian người lao động không làm việc và không hưởng tiền lương từ 14 ngày làm việc trở lên trong tháng như nghỉ việc hưởng chế độ ốm đau, thai sản; nghỉ việc không hưởng tiền lương; tạm hoãn HĐLĐ).

1.2. Đối với đơn vị nợ tiền đóng BHXH, BHTN, BHTNLĐ, BNN, nếu người lao động đủ điều kiện hưởng BHXH hoặc chấm dứt HĐLĐ, HĐLV thì đơn vị có trách nhiệm đóng đủ BHXH, BHTN, BHTNLĐ, BNN, bao gồm cả tiền lãi chậm đóng theo quy định, cơ quan BHXH xác nhận sổ BHXH để kịp thời giải quyết chế độ BHXH, BHTN cho người lao động.

Trường hợp đơn vị chưa đóng đủ thì xác nhận sổ BHXH đến thời điểm đã đóng BHXH, BHTN, BHTNLĐ, BNN. Sau khi thu hồi được số tiền đơn vị còn nợ thì xác nhận bổ sung trên sổ BHXH.

II. Người lao động có yêu cầu hưởng Bảo hiểm xã hội một lần theo Thông tư số 56/2017/TT-BYT về thi hành Luật Bảo hiểm xã hội và Điều 77 Luật Bảo hiểm xã hội hiện hành nếu thuộc các trường hợp sau:

Thứ nhất, người lao động đủ tuổi hưởng lương hưu mà chưa đủ 20 năm đóng Bảo hiểm xã hội;

Thứ hai, người lao động đang bị mắc một trong những bệnh nguy hiểm đến tính mạng như ung thư, bại liệt, xơ gan cổ chướng,.phong, lao nặng, nhiễm HIV đã chuyển sang giai đoạn AIDS.đồng thời không tự kiểm soát hoặc không tự thực hiện được các hoạt động đi lại,.mặc quần áo, vệ sinh cá nhân và những việc khác phục vụ nhu cầu sinh hoạt cá nhân hàng ngày.mà cần có người theo dõi, trợ giúp, chăm sóc hoàn toàn.

Ngoài ra, các bệnh tật ngoài các bệnh trên.có mức suy giảm khả năng lao động hoặc mức độ khuyết tật từ 81% trở lên và không tự kiểm soát hoặc.không tự thực hiện được các hoạt động đi lại, mặc quần áo, vệ sinh cá nhân.và những việc khác phục vụ nhu cầu sinh hoạt cá nhân hằng ngày mà cần có người theo dõi, trợ giúp, chăm sóc hoàn toàn.

Thứ ba, người lao động đủ điều kiện hưởng lương hưu nhưng không tiếp tục cư trú tại Việt Nam;

Thứ tư, người lao động khi chấm dứt hợp đồng lao động,.chứng chỉ hành nghề, giấy phép hành nghề hết hiệu lực mà không được gia hạn.

Đối tượng người nước ngoài bắt buộc phải tham gia BHXH:

Không phải tất cả tất cả người lao động là người nước ngoài.đều phải đóng BHXH bắt buộc, mà theo quy định của pháp luật hiện hành.thì chỉ những đối tượng thuộc trường hợp dưới đây mới phải tham gia:

Mức hưởng tiền BHXH một lần của người nước ngoài được tính như sau:

Khoản 7 Điều 9 Nghị định 143/2018/NĐ-CP đã hướng dẫn về mức hưởng BHXH 1 lần.như sau: Mức hưởng bảo hiểm xã hội một lần thực hiện theo quy định tại điểm b khoản 2 Điều 60.của Luật bảo hiểm xã hội

Theo đó, tiền BHXH 1 lần.của người lao động nước ngoài được xác định theo công thức sau:

+ Có tháng lẻ từ 01 – 06 tháng:.Tính tròn ½ năm.

+ Có tháng lẻ từ 07 – 11 tháng:.Tính tròn 01 năm.

Trên đây là bài phân tích của Law Plus về những quy định.liên quan đến chế độ bảo hiểm xã hội.của người lao động là công dân nước ngoài. Với mong muốn giúp cho các quý doanh nghiệp,.quý khách hàng hiểu rõ hơn các quy định của pháp luật.để áp dụng vào quá trình thực tiễn. Để đảm bảo rằng,.những vấn đề xung đột đáng tiếc không xảy ra trong quá trình người nước ngoài làm việc tại doanh nghiệp,.với kinh nghiệm nhiều năm ở cùng lĩnh vực, Quý khách hàng hãy liên hệ ngay với chúng tôi theo số hotline +84 2862 779 399, +84 3939 30 522 hoặc email [email protected] để có thể nhận được sự tư vấn nhanh chóng, hiệu quả, uy tín, chất lượng và tiết kiệm chi phí nhất.

a. Hồ sơ rút BHXH một lần: được quy định tại.Điều 6 Quyết định 166/QĐ-BHXH

Đối với người lao động là công dân nước ngoài làm việc tại Việt Nam hưởng BHXH một lần, hồ sơ bao gồm:

Nơi nộp hồ sơ: Cơ quan Bảo hiểm xã hội quận/huyện nơi NLĐ đang cư trú theo giấy tạm trú hoặc thẻ tạm trú;

Hình thức nộp hồ sơ: Có thể nộp hồ sơ bằng một trong các hình thức sau:

Thời hạn giải quyết: Tối đa 05 ngày làm việc.kể từ ngày cơ quan BHXH nhận đủ hồ sơ theo quy định.

Doanh nghiệp chậm đóng bảo hiểm xã hội thì có phải chịu tiền lãi cho khoản thời gian chậm đóng hay không?

Căn cứ Điều 122 Luật Bảo hiểm xã hội 2014 quy định về xử lý vi phạm trong trường hợp chậm đóng bảo hiểm xã hội như sau

Trong trường hợp doanh nghiệp nợ đóng bảo hiểm xã hội từ 30 ngày trở lên thì ngoài việc phải đóng đủ số tiền chưa đóng, chậm đóng và bị xử lý theo quy định của pháp luật, còn phải nộp số tiền lãi bằng 02 lần mức lãi suất đầu tư quỹ bảo hiểm xã hội bình quân của năm trước liền kề tính trên số tiền, thời gian chậm đóng

Nếu doanh nghiệp không thực hiện thì theo yêu cầu của người có thẩm quyền, ngân hàng, tổ chức tín dụng khác, kho bạc nhà nước có trách nhiệm trích từ tài khoản tiền gửi của người sử dụng lao động để nộp số tiền chưa đóng, chậm đóng và lãi của số tiền này vào tài khoản của cơ quan bảo hiểm xã hội.

Bạn đọc Quỳnh Anh (Thái Bình) hỏi: Lương của tôi hiện tại là 4,5 triệu đồng/tháng, vậy mức đóng bảo hiểm xã hội hàng tháng bao nhiêu?

Công ty Luật TNHH YouMe trả lời: Căn cứ theo quy định tại Khoản 1 Điều 5 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017, Khoản 1 Điều 57 Luật Việc làm 2013, Khoản 1 Điều 7 Nghị định 146/2018/NĐ-CP, mức đóng bảo hiểm xã hội đối với người lao động được xác định như sau:

Bảo hiểm xã hội: 8% (áp dụng với người ký hợp đồng từ đủ 1 tháng trở lên).

Bảo hiểm thất nghiệp: 1% (áp dụng với người ký hợp đồng từ đủ 3 tháng trở lên).

Bảo hiểm y tế: 1,5% (áp dụng với người ký hợp đồng từ đủ 3 tháng trở lên).

Mức đóng bảo hiểm xã hội của người lao động là 10,5%. Hiện nay, công thức tính tiền đóng bảo hiểm xã hội được xác định như sau:

Mức tiền đóng bảo hiểm xã hội = 10,5% x mức tiền lương tháng đóng bảo hiểm xã hội bắt buộc.

Nếu tiền lương tháng đóng bảo hiểm xã hội bắt buộc là 5 triệu đồng thì mức tiền đóng bảo hiểm xã hội hàng tháng như sau:

Mức tiền đóng bảo hiểm xã hội = 10,5% x 4,5 triệu đồng = 472.500 đồng/tháng.

Cách tính này chỉ áp dụng trong trường hợp 4,5 triệu đồng đó là mức tiền lương tháng đóng bảo hiểm xã hội (bao gồm lương, phụ cấp và các khoản bổ sung khác thuộc diện tính đóng bảo hiểm xã hội).

Trường hợp trong 4,5 triệu đồng đó có các khoản tiền khác không thuộc diện tính đóng bảo hiểm xã hội bắt buộc thì phải trừ ra. Cụ thể tính theo công thức sau:

Mức tiền đóng bảo hiểm xã hội = 10,5% x (4,5 triệu đồng - các khoản không tính đóng bảo hiểm).

Bộ Lao động-Thương binh và Xã hội cho biết, theo quy định tại Nghị định số 143/2018/NĐ-CP ngày 15.10.2018 của Chính phủ quy định chi tiết Luật Bảo hiểm xã hội và Luật An toàn, vệ sinh lao động về bảo hiểm xã hội bắt buộc đối với người lao động là công dân nước ngoài làm việc tại Việt Nam thì người lao động nước ngoài thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc khi có đủ các điều kiện sau đây:

Có giấy phép lao động hoặc chứng chỉ hành nghề hoặc giấy phép hành nghề do cơ quan có thẩm quyền của Việt Nam cấp;

Có hợp đồng lao động không xác định thời hạn hoặc hợp đồng lao động xác định thời hạn từ đủ 1 năm trở lên với người sử dụng lao động tại Việt Nam;

Chưa đủ 60 tuổi đối với nam và chưa đủ 55 tuổi đối với nữ.

Không thuộc đối tượng di chuyển trong nội bộ doanh nghiệp theo quy định tại khoản 1 Điều 3 Nghị định số 11/2016/NĐ-CP, bao gồm người lao động là nhà quản lý, giám đốc điều hành, chuyên gia và lao động kỹ thuật đang làm việc tại một doanh nghiệp nước ngoài, đã được doanh nghiệp nước ngoài tuyển dụng trước đó ít nhất 12 tháng và được cử sang làm việc tại hiện diện thương mại của doanh nghiệp nước ngoài đó trên lãnh thổ Việt Nam.

Trường hợp những người lao động nước ngoài đó được tập đoàn điều động đến làm việc tại công ty ở Việt Nam và đáp ứng đủ điều kiện di chuyển trong nội bộ doanh nghiệp theo quy định tại khoản 1 Điều 3 Nghị định số 11/2016/NĐ-CP thì không thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc theo quy định tại Nghị định số 143/2018/NĐ-CP.

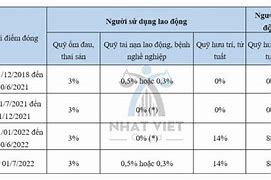

Trường hợp những người lao động nước ngoài đó được tập đoàn điều động đến làm việc tại công ty ở Việt Nam; tuy nhiên chưa đáp ứng đủ điều kiện di chuyển trong nội bộ doanh nghiệp theo quy định tại khoản 1 Điều 3 Nghị định số 11/2016/NĐ-CP thì thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc tại Việt Nam và được thực hiện 5 chế độ: ốm đau, thai sản, bảo hiểm tai nạn lao động – bệnh nghề nghiệp, hưu trí và tử tuất tương tự như lao động Việt Nam.

Từ ngày 01 tháng 01 năm 2022, người lao động nước ngoài làm việc tại Việt Nam phải tham gia các chế độ bảo hiểm bắt buộc gồm ốm đau; thai sản; bảo hiểm tai nạn lao động, bệnh nghề nghiệp; hưu trí và tử tuất theo Nghị định 143/2018/NĐ-CP và Thông báo 4447/TB-BHXH. BẢO HIỂM XÃ HỘI BẮT BUỘC CHO NGƯỜI NƯỚC NGOÀI

Bảo hiểm xã hội (BHXH) là một trong những chế độ đảm bảo quyền lợi cho người lao động trong quá trình giao kết quan hệ lao động, hiện nay đối tượng bắt buộc tham gia được mở rộng và người nước ngoài cũng không ngoại lệ. Nhiều người lao động nước ngoài sẽ rời khỏi Việt Nam sau khi kết thúc hợp đồng lao động/kỳ hạn làm việc, liệu khi trở về nước thì họ có được rút và hưởng BHXH một lần không? Nếu có thì mức hưởng, trình tự và thủ tục sẽ được quy định như thế nào là những băn khoăn của họ trước quy định này.

Hiểu được những trăn trở của Quý khách hàng,.Law Plus với kinh nghiệm nhiều năm trong lĩnh vực tư vấn pháp luật bởi các Luật sư hàng đầu.và Chuyên gia tư vấn trong nước, chúng tôi xin gửi đến Quý khách hàng những điểm quan trọng mà Quý khách hàng đang quan tâm.