Tri giá tính thuế hàng nhập khẩu. Nhiều doanh nghiệp và cá nhân khi nhập hàng hóa từ nước ngòai thắc mắc về cách tính thuế hàng hóa nhập khẩu như thế nào. Xin tham khảo nội dung trả lời của Cục Hải quan Đồng Nai như sau :

Thuế GTGT của hàng nhập khẩu là gì?

Căn cứ theo Điều 3, Luật Thuế giá trị gia tăng năm 2008 và Thông tư 219/2013/TT-BTC, đối tượng chịu thuế GTGT được quy định là toàn bộ hàng hóa, dịch vụ sử dụng trong toàn bộ quá trình sản xuất, kinh doanh và tiêu dùng ở Việt Nam, trừ các đối tượng được miễn thuế.

Như vậy, thuế giá trị gia tăng hàng nhập khẩu chính là số thuế mà doanh nghiệp nhập khẩu phải trả. Trong đó giá trị tính thuế bao gồm có thuế nhập khẩu, thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường.

Cách tính thuế GTGT của hàng nhập khẩu

Cách tính thuế GTGT hàng hóa nhập khẩu được hướng dẫn khá chi tiết tại Thông tư 219/2013/TT-BTC.

Thuế GTGT = Giá tính thuế GTGT x Thuế suất GTGT.

Trong đó, theo Điều 7, Thông tư 219/2013/TT-BTC, giá tính thuế GTGT được xác định như sau:

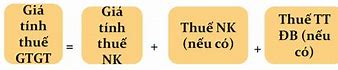

Giá tính thuế GTGT = Giá nhập tại cửa khẩu + Chi phí thuế nhập khẩu + Thuế tiêu thụ đặc biệt + Thuế bảo vệ môi trường.

- Giá nhập tại cửa khẩu là mức giá cần phải trả tính đến cửa khẩu nhập đầu tiên.

- Tiền thuế nhập khẩu (nếu có) = Giá nhập tại cửa khẩu x Thuế suất thuế nhập khẩu (quy định theo mặt hàng nhập khẩu).

- Tiền thuế tiêu thụ đặc biệt (nếu có) = (Giá nhập khẩu tại cửa khẩu + Chi phí thuế nhập khẩu) x Thuế suất thuế tiêu thụ đặc biệt (theo quy định đối với mặt hàng nhập khẩu)

- Tiền thuế bảo vệ môi trường (nếu có) = Số lượng hàng hóa tính thuế x Mức thuế của 1 đơn vị hàng hóa.

Như vậy, theo công thức tính nêu trên thì thuế nhập khẩu sẽ khác với các hàng hóa thông thường là phải cộng thêm một số khoản thuế khác vào giá tính thuế.

Thuế GTGT hàng nhập khẩu có được khấu trừ không?

Lưu ý về khấu trừ thuế GTGT hàng nhập khẩu.

Căn cứ theo Khoản 1, Điều 14, Thông tư 219/2013/TT-BTC quy định về nguyên tắc khấu trừ thuế GTGT đầu vào và Điều 15, Thông tư 219/2013/TT-BTC quy định về điều kiện khấu trừ thuế GTGT đầu vào, thuế GTGT hàng nhập khẩu được coi là thuế GTGT đầu vào với điều kiện doanh nghiệp thực hiện sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

Nếu đáp ứng đủ các điều kiện quy định thì thuế GTGT của hàng nhập khẩu được khấu trừ theo quy định. Các điều kiện gồm:

- Có hóa đơn thuế GTGT, chứng từ nộp thuế GTGT khâu nhập khẩu.

- Trường hợp hóa đơn mua hàng nhập khẩu có giá trị lớn hơn 20 triệu đồng thì cần có chứng từ thanh toán không dùng tiền mặt.

- Có chứng từ chứng minh việc chuyển tiền từ tài khoản của bên mua sang bên bán mở tại các tổ chức cung cấp dịch vụ thanh toán theo hình thức thanh toán phù hợp.

Nộp thuế GTGT hàng nhập khẩu ở đâu

Căn cứ theo Điều 20, Thông tư 219/2013/TT-BTC, người nộp thuế nộp thuế GTGT hàng nhập khẩu tại:

- Địa phương nơi sản xuất, kinh doanh.

- Đối với cơ sở hạch toán phụ thuộc đang ở trên địa bàn tỉnh, thành phố trực thuộc trung ương khác tỉnh, thành phố nơi đóng trụ sở chính: Nộp thuế tại địa phương nơi có cơ sở sản xuất và địa phương nơi đóng trụ sở chính.

- Doanh nghiệp, hợp tác xã nộp thuế trực tiếp có cơ sở sản xuất ở tỉnh, thành phố khác với nơi đặt trụ sở chính hoặc có hoạt động bán hàng vãng lai ngoại tỉnh: Nộp thuế GTGT theo tỷ lệ % trên doanh thu đối với phần doanh thu phát sinh ở ngoại tỉnh tại địa phương nơi có cơ sở sản xuất, nơi bán hàng vãng lai.

Trên đây là hướng dẫn một số quy định về thuế GTGT của hàng nhập khẩu. Doanh nghiệp cần nắm được công thức tính thuế hàng nhập khẩu, xác định giá tính thuế, thuế suất, nắm được quy định về khấu trừ và nộp thuế GTGT nhập khẩu để thực hiện đúng nghĩa vụ về thuế.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn:

CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

Bạn đọc Võ Ngọc Anh ở phường Bàu Trâm, thị xã Long Khánh, tỉnh Đồng Nai hỏi: Tòa soạn có thể cho biết trị giá tính thuế, thời điểm tính thuế xuất khẩu, thuế nhập khẩu quy định như thế nào?

Tại Điều 8 Luật Thuế xuất khẩu, thuế nhập khẩu quy định như sau:

1. Trị giá tính thuế xuất khẩu, thuế nhập khẩu là trị giá hải quan theo quy định của Luật Hải quan.

2. Thời điểm tính thuế xuất khẩu, thuế nhập khẩu là thời điểm đăng ký tờ khai hải quan.

Đối với hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng không chịu thuế, miễn thuế xuất khẩu, thuế nhập khẩu hoặc áp dụng thuế suất, mức thuế tuyệt đối trong hạn ngạch thuế quan nhưng được thay đổi về đối tượng không chịu thuế, miễn thuế, áp dụng thuế suất, mức thuế tuyệt đối trong hạn ngạch thuế quan theo quy định của pháp luật thì thời điểm tính thuế là thời điểm đăng ký tờ khai hải quan mới.

Thời điểm đăng ký tờ khai hải quan thực hiện theo quy định của pháp luật về hải quan.

Thuế suất thuế GTGT hàng nhập khẩu

Các mức thuế suất GTGT hàng nhập khẩu.

Căn cứ theo Điều 8, Luật Thuế GTGT năm 2008, thuế GTGT hàng nhập khẩu hiện tại có 3 mức thuế suất là 0%, 5% và 10%.

Cụ thể, theo Thông tư 83/2014/TT-BTC, thuế suất GTGT hàng nhập khẩu phần lớn là ở mức 10%. Một số ít hàng hóa đặc biệt được quy định mức thuế suất 5%.

Một số loại hàng hóa chịu thuế suất thuế GTGT 0% nhưng không phải là hàng hóa nhập khẩu.

Hàng hóa nhập khẩu không thuộc đối tượng chịu thuế GTGT

Theo Khoản 19, Điều 5, Luật Thuế GTGT năm 2008 quy định về đối tượng chịu thuế thì các hàng hóa nhập khẩu không thuộc đối tượng chịu thuế GTGT gồm:

- Hàng hóa nhập khẩu sử dụng cho mục đích viện trợ nhân đạo, viện trợ không hoàn lại.

- Hàng hóa nhập khẩu để tặng quà cho các cơ quan gồm: Tổ chức chính trị, tổ chức chính trị xã hội, cơ quan nhà nước, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp, đơn vị vũ trang nhân dân.

- Hàng hóa nhập khẩu là đổ dùng của tổ chức, cá nhân người nước ngoài thuộc đối tượng có tiêu chuẩn miễn trừ ngoại giao.

- Hàng hóa nhập khẩu để tặng, biểu cho cá nhân tại Việt Nam theo mức quy định của Chính Phủ.

- Hàng hóa nhập khẩu là hàng mang theo người trong tiêu chuẩn hành lý miễn thuế.